来源:深响DeepEcho

©️深响原创 · 作者|陈文琦

涨价、减配、停产......新能源车行业不缺新故事,但是这些消息看上去对消费者都不是那么友好。在充满歉意的解释中,车企不约而同地提到一个无奈的原因,缺芯。

受到疫情、突发自然灾害影响,芯片供给端产能出现问题,囤货等市场行为又加剧了需求错配和供应链的混乱。但究其根本,缺芯的核心原因是需求质量的升级和需求数量的激增。汽车行业“新四化”(电动化、网联化、智能化、共享化)趋势下,单车搭载的芯片数量、规格双双上升。

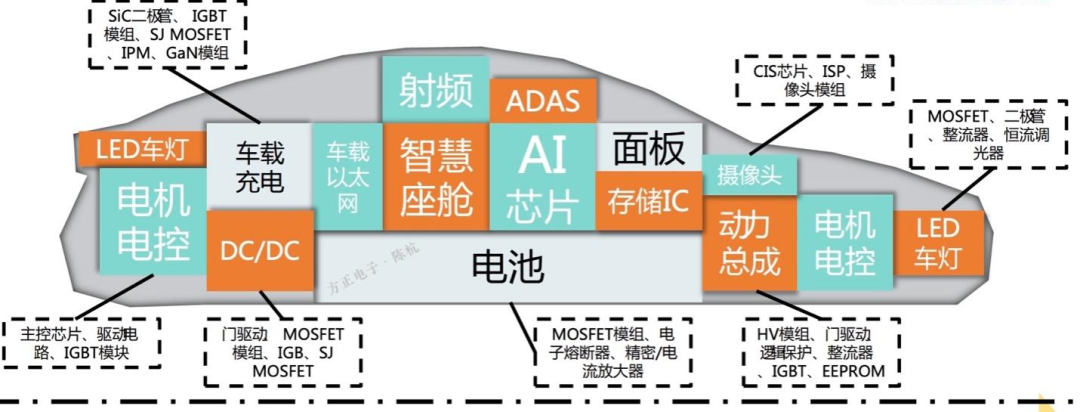

越高级别自动驾驶车辆所需传感器芯片数量越多 新能源汽车搭载芯片量更高 图源:德勤芯片行业系列白皮书

有“危”就有“机”,正因为这股前所未有的产业动力,让国产汽车芯片厂商看到了未来的光亮——资本方面,芯驰科技、黑芝麻、地平线等汽车半导体厂商融资不断,比亚迪半导体冲刺IPO;产品方面,各种研发产出节奏明显加快,上周芯驰发布车规MCU E3系列,黑芝麻则表示今年要发布7nm制程的自动驾驶芯片......从传统车企到新势力,造芯消息纷纷,各路人马以投资、合资、自研等各种姿势入局。

这样如火如荼的奋斗场面也不禁让人发问:目前车规级半导体市场供需状况究竟如何?国产自研步伐加速,厂商要如何啃下这块硬骨头?国产车规级芯片到大规模量产、上车还要多久?

缺芯窗口期下,车规半导体行业暗流涌动,产品竞争、落地挑战,供应链的洗牌与话语权的博弈升级。市场容量的扩张、入局企业的产品竞赛、技术层面的突破,都在改变着车规级芯片市场格局。

一个新的汽车芯片时代已经到来。

车芯的难题

按功能种类划分,车规级半导体可大致分为计算及控制芯片、存储器、功率半导体、传感器、无线通信及车载接口类芯片等等。

它们“遍布”车辆全身,从制动刹车系统、仪表、屏幕、天窗、车灯、雨刮器到遥控钥匙,都离不开芯片。这也导致了只要缺少某几颗关键芯片,车企就无法交付,或是减配。

汽车新四化背后是汽车电子电气架构从传统的分布式朝着“集中式”方向转变,进一步推动了对新型器件的需求以及性能的转变。

芯片在汽车上的应用 图源:方正证券汽车半导体研究框架专题报告

但相比工业级、消费级芯片,车规级芯片在研发、制造、合规、量产等环节都遭遇着更高层级的挑战。

因为与人们的出行息息相关,车规级芯片对“安全”、“可靠”两条基本线的把握更紧。从研发难度角度看,在百万芯片规模中,允许消费芯片出错的概率是300-500个,而对车规级芯片的要求是无限接近于0,这使其设计、研发、验证周期大大拉长。

车规芯片的原材料、IP、封装测试相对于消费类芯片来说也更贵,以封装测试来说,由于车规特有的三温等极限场景的测试,光测试费用就是消费类芯片的5倍左右。

一款汽车芯片在生产后还需要通过多重认证才能得到市场的“入场券”,其中包括ISO 26262(道路车辆功能安全国际的标准)、AEC-Q100(车用可靠性测试标准)等等,这不仅是对芯片产品安全性、可靠性的验证,也是客户方重要的考量指标。

车规级芯片的认证过程极为艰难,甚至“反人性”。芯驰CEO仇雨菁表示,“功能安全认证ASIL D需要逆向思维。不是电路设计出来了,达到想要的结果,而是在不知道哪里会错,各种情况都有可能发生的情况下,这个电路会出来什么样的结果,如何能抗得住错误的结果,这才是最难的。这是一个反人性的思维。每个工程师每天都要想这个地方错了会怎样,那个地方错了会怎样,通过各种流程、验证手段,把这些错误全部抓住,这个是非常难的。”

另外,因为汽车非快速消耗品的属性,芯片的使用寿命也是一道关卡。一辆汽车的生命周期一般都超过10年,对于厂商来说,这意味着10-15年的长期供货保障和更高的产线维护成本。

从市场维度看,国际车规级半导体厂商长期占据了市场主要份额,且头部集中度高,国内厂商起步晚、基础弱,面前需要超越的竞争者众多。

据Omdia数据,2020年,全球前十车规级半导体厂商市场份额达到60%,由英飞凌、恩智浦、瑞萨电子、意法半导体、德州仪器等领先,博世这样Tier1零部件供应商面对主机厂有着极强的话语权。

虽然中国市场的内生需求随着新能源行业的发展迅速扩张,但是车芯国产化率低,在缺芯的特殊时期,车企的被动、紧张姿态凸显。

虽然面临重重挑战,但缺芯窗口期以及本土市场日益增长的需求,给予了新入局者新的机会点。

破局的机会

复盘近几年的汽车产业,一些趋势已经逐渐明晰:传统燃油车业务进入瓶颈,新四化带来的增量市场吸引了众多新玩家入场;车企也在突破传统供应链格局,深入参与各个环节,芯片供应商与车企的关系愈加紧密;不同地区、市场在全球化分工中的角色也在悄然发生改变。

在整合中,芯片厂商需要快速精准卡位,主动顺应与车企关系的动态变化。

“顺势而为”是仇雨菁在与「深响」的对话中多次提到的四个字。在她的理解中, 芯片厂商不仅需要能判断大趋势,也要在产品匹配度上能精准踏对需求节奏。

近日,芯驰发布了高性能车规MCU E3系列产品,细究这一系列的产品和布局思路也不难看出芯驰的“顺势而为”。

首先是芯片本身的工艺。

采用台积电22纳米车规工艺制程的E3系列产品具有高达6个CPU内核,其中4个内核可配置成双核锁步或独立运行。主频高达800MHz,处理能力和实时性相比市面上主流的200MHz-300MHz产品大大提升。

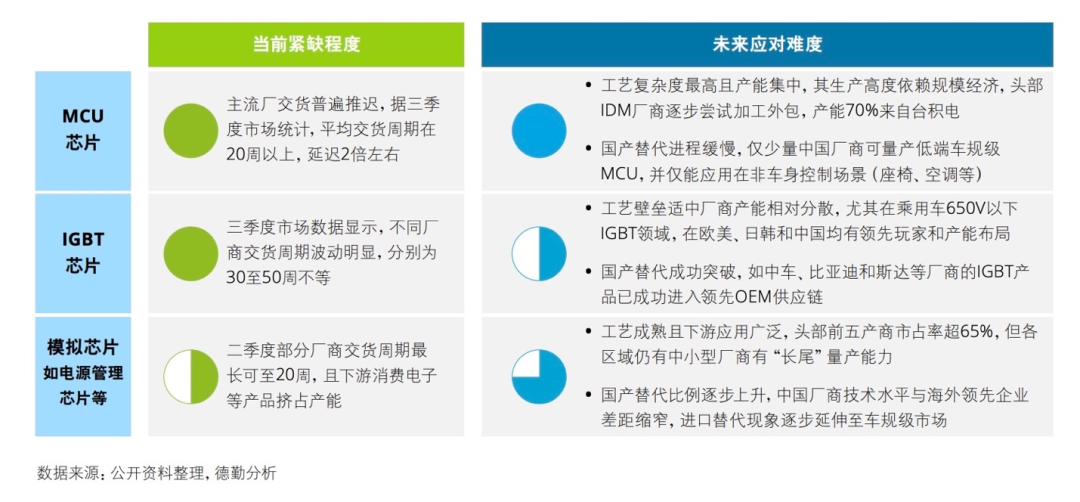

在这轮缺芯潮中,最为紧缺的就是MCU,因为其工艺复杂度高且产能集中,而且国产替代进程缓慢,仅有少量中国厂商可量产低端车规MCU,但主流厂交货周期在去年基本延迟了2倍左右。

图源:德勤芯片行业系列白皮书

车规方面,芯驰E3在设计之初就设定了非常高的稳定性和安全性目标:AEC-Q100 Grade 1和ISO 26262 ASIL D,都是行业的领先水平。

功能与场景方面,芯驰E3系列MCU芯片可全面应用于线控底盘、制动控制、BMS(汽车电池管理系统)、ADAS/自动驾驶运动控制、车身控制、网关、T-Box、HUD、液晶仪表、流媒体视觉系统CMS等场景。

值得注意的是,这不是单块芯片的发布,而是一套综合的解决方案。

在此之前,芯驰曾发布了自动驾驶芯片“驾之芯”V9、智能座舱芯片“舱之芯”X9、智能网关芯片“网之芯”G9等系列产品。

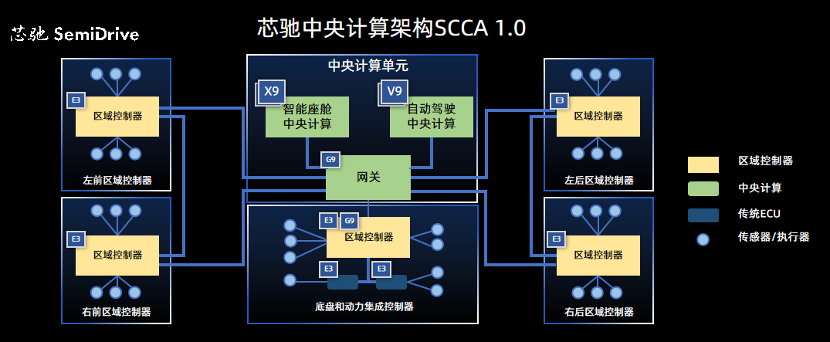

加上这次的“控之芯”,芯驰已完善了“全场景”布局,其产品线基本覆盖了智能汽车最核心的应用场景,采用通用的底层架构,配合完善的底层操作系统和框架。客户得以实现快速适配,缩短研发周期,加速产品上市,这也正顺应了车企“定义汽车”的诉求。基于这样的产品组合,芯驰也发布了一套完整的中央计算架构——SCCA 1.0,这一架构既能支持安全可靠的任务部署,又具有灵活的系统扩展能力,为智能汽车架构升级打下基础。

芯驰发布的四个系列芯片产品 分别是汽车的“智商”、“情商”、“沟通力”和“行动力”

芯驰中央计算架构SCCA 1.0示意图

背后的艰辛

罗马不是一天建成的,在这样泥泞的一个赛道上,做出今日之成果实属不易。

“看芯片点亮的过程,就像在等待孩子出生。”仇雨菁在与「深响」分享E3系列芯片的bring up(初启)过程的时候说。

芯片在测封厂经历了三天三夜,在约定的时间一早被“押运”进公司实验室进行bring up。与bring up无关的“闲杂人等”在外面等待结果,大家情绪在紧张和兴奋之间反复横跳。

“做芯片的人对行业一直保有敬畏之心,因为太难了,每个环节都有可能因为疏忽出错。”仇雨菁说。

一辆汽车,MCU少则50颗,多则上百颗。缺一颗,车就无法下线。芯驰的这颗芯片,有望填补国产高端高安全级别车规MCU市场的空白,为车企提供更多、更可靠的选择。据了解,这款芯片将在今年Q3量产,在正式发布前已有20+α客户提前做产品设计。

仇雨菁表示,为了按时履行对客户的承诺,时时刻刻都要问自己“怎样把每个环节做到最好?”。

2020年初,为了降低春节前物流停运影响,仇雨菁和同事亲自跑去台湾提回芯片,减少在物流转运上的时间。几天后,新冠肺炎疫情爆发了。

“如果我们当时没有重视对客户的承诺,有可能年后样片才会寄回来,撞上疫情,可能就要错过两三个月了。”是年农历新年期间,对远在泰国休假的芯驰科技董事长张强而言,度假变成抢口罩,最后他带回公司两千多个口罩,芯驰得以成为第一批复工复产的企业。

芯驰能在短时间内啃下车规芯片的硬骨头,不仅是中国厂商技术实力的显现,也是背后点点滴滴细节的累积。

客观来看,国内车规级半导体行业还有很多路要追赶,比如自主的底层架构、国标认证规范、制造工艺等等。眼下,传统主机厂、新势力品牌、初创企业、芯片厂商带着自身优势和不一样的包袱进入行业,开启卡位战。对于一个方兴未艾的行业来说,都是好消息。

进入后缺芯时代,“破局”是关键词,市场、企业、技术、产品都在变,新的格局正在孕育之中,国产芯片厂商已经提前占位。