编者按:本文为投稿,作者王秋,新锐投资人。入行前 2年 误打误撞的做了先进制造与硬件方向的早期投资,现就职于一家全面向 IOT 转型的互联网公司,专注于人工智能、IOT 领域的战略投资。

序言

当今社会,汽车已成为人类生活的第二空间;自动驾驶汽车将推进车联网服务应用的全面落地。未来每辆汽车都将成为一个移动的智能终端,形成除智能手机外第二大流量入口。无论对于用户,整车厂,互联网科技公司,自动驾驶都足够性感。

然后梦想照进现实,自动驾驶是否离我们还很遥远?作为投资人,现在是否已到了布局时点?我个人乐观的认为:2016 是中国自动驾驶创业的最佳时点;若晚了恐怕错失机会。

自动驾驶比机器人会更早的落地

自动驾驶汽车、智能机器人(包括无人机)是我们关注最多的新智能终端。可能我小时候太爱看《哆啦 A 梦》了,我对机器人的喜爱还会更深一些:),但回归理性我认为:自动驾驶汽车会比智能机器人会更早的改变我们的生活。

从用户需求出发

应用场景:汽车是出行的最重要载体,应用场景已存在上百年。而无论是地上走的机器人、还是天上飞的无人机都必须先不断开拓用户的脑洞来创造新的玩法。价格:无论汽车还是机器人,都需要对计算、决策单元、执行机构做充分的冗余以保证用户体验,而用户对于汽车所愿付出的成本要远远高于一个新硬件。

看技术成熟度

环境建模的数据积累:无论是汽车、机器人,基于视觉的深度学习都是其感知物理世界的基础,而机器人多面对的是未曾积累过、多变的室内场景;无人机虽然环境复杂度降低,但却将视角提升了一个维度;以上基于场景的建模还需要花费较长时间,而汽车对于道路场景的建模,从 ADAS 初期到现在已经有将近 10年 的积累。交互方式:机器人需要更自然的语音交互。我们之前大量的声学积累都是近场的;而与机器人的交互通常在远场、有干扰的环境。现有人工智能模型也无法很好地解析对于语义的理解。而自动驾驶汽车,由人接管后还是以前的驾驶行为。

由此看来机器人要成为家庭的第三成员,我预计至少还需要 3-5年 以上的时间。那自动驾驶汽车呢?

或许很多人都觉得:“自动驾驶是不是更遥远?技术与政策还存在很多不确定性?”。我觉得自动驾驶这事要首先要感谢一下 ADAS 扎实的前期积累;Mobileye 用了十年的时间在视觉算法上为自动驾驶趟平了很多弯路。再有,随着人工智能技术的快速发展,不单数据与算法的提升,相关为其开发的 GPU、FPGA 也慢慢丰富起来。最后,当深度学习遇到了层次分明的图像,哪怕在量子计算机出世之前,都让其有了很好的用武之地。

大家现在能看到的有 Tesla Model S 半自动驾驶;会不会觉得很 Cool?带有这种功能的车比普通车卖贵小几万我相信很多人都会买吧?

Tesla Model S 视频:http://tech.qq.com/a/20160127/004898.htm

自动驾驶 VS 无人驾驶

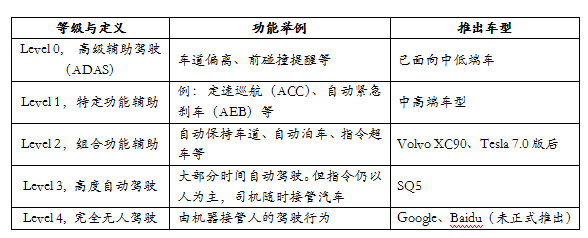

必须要澄清一下:我所讲到走入家庭的自动驾驶汽车与大伙儿在硅谷、北京五环看到的无人车是不同的。汽车界对于智能驾驶汽车的定义有一个标准:

从上表可知:现在的汽车正处于 Level 0,1 阶段。Level 0 只有预警功能,并不涉及控制;用户对价格较为敏感(这也是为什么 Mobileye 坚持低成本路径)。但从 Level 1 开始,实际已经由预警到干预控制。从 Level 1、2 开始,主动安全就显得不那么鸡肋了。而对于整车厂,这也是其核心竞争力的体现。到了 Level 3 则真正到了自动驾驶,用户相当程度的解放了双手和精力,车联网的各种服务才开始有了大规模落地的场景。而我们所看到的 Google 无人车是一步到位 Level 4 的阶段,届时 “共享主义” 的出行方式将会全面颠覆现有的汽车、出行服务产业。

我这段时间明察暗访了 “奔驰、沃尔沃、戴姆勒” 等车场的实验室和市场人员,从他们的技术积累和实地演示效果推断,这些厂家的技术比新锐互联网科技公司成熟度要高不少(等奔驰 2016E 系列推出后,大家就明白了)。我有个不负责任的判断:自动驾驶极有可能在 2年 后的 2018年 实现商业化(首先在公共交通中使用)。2020年 前后自动驾驶汽车将逐步走入百姓家庭,这期间各种半自动驾驶汽车会不断涌现。

两种流派:以人为本 VS 机器为王

关于无人驾驶有两种技术路线和流派:

1)Google、Baidu 为代表希望一步到位无人驾驶的 “激进派” 2)Tesla、Mobileye、整车厂为代表的低成本、循序渐进实现目标的 “稳健派”。这两种路径商业模式和积累的能力维度是不一样的。

1) 无人驾驶,路漫漫而其修远兮

以 “机器为本”,在任何路况下由机器代替人类进行驾驶

此路径:由激光雷达作为主要传感器,依赖城市三维高精地图。绘制三维地图需要搭载激光雷达的车满街跑(目前只有新加坡实现了全国三维地图绘制),最重要其必须不停更新,大家现在都在想 “众包模式”,但 “先有鸡还是先有蛋 “?再看成本:现在车载 64 线激光雷达价格要 6-8 万美元,看样子得指望固态雷达才能大幅降本了,理论上激光雷达降本路径是通畅的,但做到可车载的稳定产品我预计会要一段较长的时间。加上叉分 GPS、高精度 IMU、强大数据处理能力的计算平台…以百度无人车为例,成本大概需要人民币 200 万元。显然,如果以传统购车逻辑算账用户是难以接受的。

当然成本这个问题我们也要辩证的看。要是从个人出行——>共享出行的角度,整个出行 + 车联网 + 汽车后服务的价值体系也要重新建模了。要是把:人员、保险费率、维修等所有成本都 cut down…也行吧,在美国勉强可以算算账,毕竟加州的司机每年薪水也要 7-9 万美金吧。但中国这笔账我是怎么也算不出来了。

有时候实现最后 5%的功能,要付出 95%的努力。若真正实现无人驾驶,光有感知、地图还是不行的。由于汽车、和环境不断变化,要做到真正安全需要另一个重要基础设施:即车与环境(V2X)、车与车(V2V)的通讯。现在华为正着手做这件事希望建立此标准,这方面中国可能比国外发展的会更快一些。我们还是蛮期待 V2X、V2V 可以更快落地,这无论对自动驾驶、无人驾驶都是好消息。

2)自动驾驶,小步快跑

自动驾驶这种路径实际是 “以人为本”,实现低成本、特定区域内(如高速、园区、城市环路等)的自动驾驶,当遇到复杂道路环境时(如匝道、非标准车道) 驾驶员拥有最高主导权随时接管开车行为。

此路径采用:视觉 + 毫米波雷达 + 超声波雷达的低成本方案。视觉一般采用双目,或多个单目(不同距离)完成,通过深度学习做环境感知,(多个)毫米波雷达主要用于不同方向目标确定,超声波雷达感知 5 米以内近距离,几种传感器相互融合完成感知、测距、决策。关于横纵向定位,使用低成本 GPS、IMU、里程计。用地图 + 视觉纠正,调节累计误差。此路径不依靠高成本激光雷达和城市三维地图(简单标注后的地图即可),成本仅在 3,000-5,000 美元。

无论对于公共交通,还是私家车这个 “性价比” 都已经到了可以实际应用的范围。对于公共交通,投资回收期可能不到 1年。对于普通用户:自动驾驶汽车实现了人机的顺畅切换, 增强驾驶技术的采用(通过学习用户的驾驶行为)使机器在自动驾驶的执行过程让司机感觉到和自主驾驶时一样顺畅。而司机可以在 “放心的路段” 解放大量精力。

个人观点

短期内我不太看好第一种路径; 更偏向于成本更低的自动驾驶路线,原因是其可以更快落地,毕竟汽车智能化水平的提升,先跑起来才有然后…倘若激光雷达未来几年成本快速下降、三维地图大量绘制、V2V/V2X 条件成熟…基于多传感器融合的思路,低成本自动驾驶路线也可以不断升级,发展到无人驾驶在技术上不存在特别大的转变。但反之,若让主要基于雷达的无人驾驶重新积累视觉,恐怕就没那么容易了。

支持我观点更重要的理由在于:无人驾驶路线与各方利益短期内存在明显的矛盾:

• 整车厂:一旦无人驾驶成为主流,汽车的品牌差异就不那么重要了(用户不会太在意接他的专车是奥迪、还是宝马),这也是整车厂对这条路径积极度不高的原因之一。没有整车厂的 input,“先鸡先蛋” 的问题又来了,地图 “众包” 要多久才能解决?不大可能要求每个车主车上都安装一个几十万的激光雷达吧…当然,站在 “外来者” 的角度,采用完全颠覆式创新提高自己的胜算也能够理解。但整车厂是否轻易的会被颠覆,现在看来还言之过早。

• 用户:是否愿意在这个时点愿意被完全剥夺驾驶的体验?我认为:用户这个时点更渴望提升自身的驾驶体验。

• 法规:完全无人驾驶毕竟这是出行 “伤筋动骨” 的变化,虽然美国加州已经通过无人驾驶的法律。但其他国家能有多快呢?但自动驾驶,人仍然是最终责任体。法规上的可行性会更大些。

很多业内专家也认为:Google 很可能 “起个大早,赶个晚集”。但是否真这么悲观,我还不敢妄下结论。至少由于路径的不同,“前人” 的探索留给了创业者宝贵的财富,有助于其少走些弯路。

2016年 是中国自动驾驶创业的最佳时点

我们提到自动驾驶汽车有望在 2018年—2020年 大规模进入市场,为什么 2016年 对于中国的创业者是关键的一年呢?有以下几个原因:

• 若早两年在国内创业,资本支持不够。创业公司不比整车厂、互联网巨头有其他业务作为支持,若距市场应用时间超过 5年,且没有中间产品可以落地(不是不能,而是分散精力)很可能会有较大的系统性风险。(中国)大多数资本难以容忍这么长周期、且大投入的项目。

• 当下做,前方技术已不存在不可逾越的瓶颈。从感知决策方面,自动驾驶需要的有大概 5-6 套深度学习算法(车道线检测、目标检测、三维视觉里程计、防碰撞、路边检测、增强驾驶);这些年积累的行驶数据让这些算法更具准确性。计算平台上,我们看到 Nvidia PS2 计算性能已经足够支持自动驾驶汽车(可能成本、功耗还不是最优解),但按照现在的趋势,未来 1-2年 计算问题不会再成为瓶颈。

• Google、Baidu 走的是长周期路线。而 Mobileye+Tesla 的组合虽然在视觉感知算法、数据积累上有明显优势,但之前 Mobileye 的大量积累都源于单目视觉的非深度学习算法;其发展深度学习、自动驾驶也仅仅是这两年的事。创业公司可以借鉴前人的经验少走很多弯路。

• 目前汽车电动化以及互联网造车也在深刻影响着行业,这些新型汽车公司对于智能驾驶都是最看重的功能,我们看到 “智车优行” 的发布会,其智能驾驶是最大亮点。相比于传统整车厂,进入这些新锐车企的前装速度要快很多。从时间上推算,目前这些新锐整车企业第一台整车会陆续在 2017年 底-2018年 上市。照此推算,自动驾驶进入方案至少于其发布前 6-8 个月定型,开始路测。如果 2016年 自动驾驶创业公司还没成立,估计很难把握这一波红利。

• 最后,自动驾驶是依靠行驶数据积累而训练出来的算法;软硬件的壁垒都是在实践中不断滚动增强的。如果后来者与先发者用同类型技术,积累相差 2年 以上,则毫无机会(典型案例就是:ADAS 领域的 Mobileye)。此时不做,若等到国内整车厂全面觉醒,创业公司的价值将会大打折扣。

自动驾驶的中国机会

首先,自动驾驶在全球的行业格局还远远没有形成,可以说在基础技术上我们还在一条起跑线上。其次,习大大也说过 “没有信息安全就没有国家安全”。试想在自动驾驶时代,一旦发生战争,我国的汽车瞬间被他国所控制,这是一件蛮危险的事。因此,我国对于国外自动驾驶汽车会有一定限制,优先扶持本国企业(这很重要,看看互联网再看看先进制造…)

国内的整车厂,除了长安、吉利对自动驾驶还有点积累。大多整车厂(尤其是合资)“养尊处优” 惯了,基本就是找高校来做做骡车。而现在国内车企也已在加大这方面的投入,但总归之前积累较弱,创业公司若此时把握好时机,相信未来几年在与国内车企的合作与博弈中,定会展现出稀缺性的 “价值”;前面说了互联网造车的新锐公司,同样也为自动驾驶公司提供了更丰富的合作伙伴。

人才,也是条件成熟的重要因素。基于视觉的深度学习技术,全球人工智能顶级专家,其实很多都是华人;国内百度、360 等互联网公司都分别建立了人工智能研究院,并邀请大咖加盟、组建队伍(百度-Ng、360-颜水成)。可以说这方面的人才我们供给是充足的,起码不比其他国家差。涉及到自动驾驶汽车平台的搭建,我国无人驾驶在军方的应用,从 “九五计划” 就提到日程。国内院校:国防科大、北理、南理、西交大、清华积累较深。像国防科大、北理工等学校在这个领域已经有 20年 的积累。一些青年骨干也有机会独自操盘平台的搭建与调试。

自动驾驶的早期投资逻辑总结

首先大方向上:前面论证了很多我个人更看好低成本方案的原因。除了方向,早期重点还是要看团队。由于自动驾驶是一个需要综合技术、商业维度的创业类项目;团队当然配置的越整齐越好,但核心长板还需要体现在:产品化的能力(不能脱离汽车本身)。创业成员中有曾搭建起自动驾驶平台的牛人在早期非常关键。

自动驾驶属于 “技术、资本” 双密集产业,团队在发展过程中会面临很多在战略合作、技术选择上的商业决策。往往有时候 “南坡、北坡” 都是对的,最怕原地踏步。这时候,团队中是否有一个 “精神领袖”,能够顶住都是 “牛人” 队友的不同意见,快速做出决断并带领团队杀出一条血路;有没有这个 “人” 很大程度上决定了项目的成败。

做投资时间越长,我越发现早期项目能否成功除了 “方向与团队”,“时点” 是另一个重要因素。我觉得从 “天时、地利、人和” 的角度上,2016 在中国做自动驾驶的时机已经到了。现在,国内虽然做自动驾驶的团队还不多,但每家都各有特色,今年我会持续关注其成长。值得欣慰的是,现在已经有越来越多高素质的创业者投身于这个领域,未来改变世界的公司是否在中国,在此时已经成立了?我们拭目以待!