来源:买车君

近年来,越来越多的人选择贷款购车,其好处无非在于减轻购车压力、利于资金周转、提前享受有车带来的便利等等,之所以能给人留下这种印象,当然离不开厂商与经销商不断宣传与放大贷款购车的优点。不过买车君想说,看似“百利而无一害”贷款购车其实也没有大家想的那么简单,网络上也仍然有不少金融欺诈与金融服务费纠纷的案例。

投诉平台案例依旧繁多

根据在黑猫投诉平台搜索“汽车金融”显示,共有266条搜索结果,买车君在筛选后发现,其中有不少投诉都与“贷款金额与合同金额不一致”、“阴阳合同”有关,少则多贷款几千元,多则多贷款几万元,而这些多出的费用也一并加入到了每个月的还款中,这些消费者一致在投诉中表示并不知情,同时还拿出了不少与销售的聊天记录,但无奈最终结果与购车时洽谈的并不一致,可谓有苦说不清。

据悉,这家涉嫌“套路贷”的美利车金融公司主要业务为二手车金融服务,投诉量已经达到797条,但目前已回复与已完成的投诉依然为0,根据最新报道显示,公司已发内部信称由于危机与疫情的双重影响,公司难以恢复正常经营,遣散所有员工。

与此同时,对汽车消费者投诉平台车质网进行“金融”关键字搜索后,买车君发现绝大多数投诉都集中在了贷款时的“金融服务费”,投诉总量将近100条。其中不乏我们熟知的东风日产、北京奔驰、上汽通用凯迪拉克等,看来在"西安奔驰女车主"事件后,金融服务费这项品牌官网没有明确条款的收费项目,大部分4S店仍在默认推进,可见这项费用对于经销商的重要程度,此时再联想到买车时销售大力推荐的贷款方案,其背后一定有着密不可分的关系。

根据中国质量万里行消费投诉平台公开数据显示,2019年度受理的汽车及相关产品服务的有效投诉7.47万件,其中车辆质量、汽车服务和销售合同投诉位居前三,据悉有关销售合同的投诉量已经高达2.07万件,占比约27.7%,而这其中汽车金融消费相关的问题已经受到了广泛质疑。

收“金融服务费”仍是主流操作

如果说“套路贷”事件可以通过正规经销商、靠谱的金融机构避免,那么“金融服务费”这项几乎每家经销商都收取的费用,估计大部分贷款买车的消费者都无法躲开,既然如此经销商们是否会大举推荐贷款购车呢?

本次买车君选择了宝马、凯迪拉克、奔驰的经销商分别进行走访,当谈论到以何种方式付款时,销售人员均表示出了建议做金融贷款的方案,其理由也非常一致,无非就是利率低、对消费者现金流有帮助、减轻购车压力等,而至于有计划全款购车的消费者,销售也会用“贷款等值金额存款做2、3年理财的收益甚至比贷款利息高”的话术,将用户引向贷款购车。

作为豪华品牌中型轿车的代表,宝马3系已于2019年6月完成换代,不过其上市初期丝毫没有优惠的做法,也让新车销量一度没有破万。好在随着优惠的增大,宝马3系的市场表现趋于平稳,而通过了解新车近期的优惠幅度也维持在了84折左右,与2019年底持平。

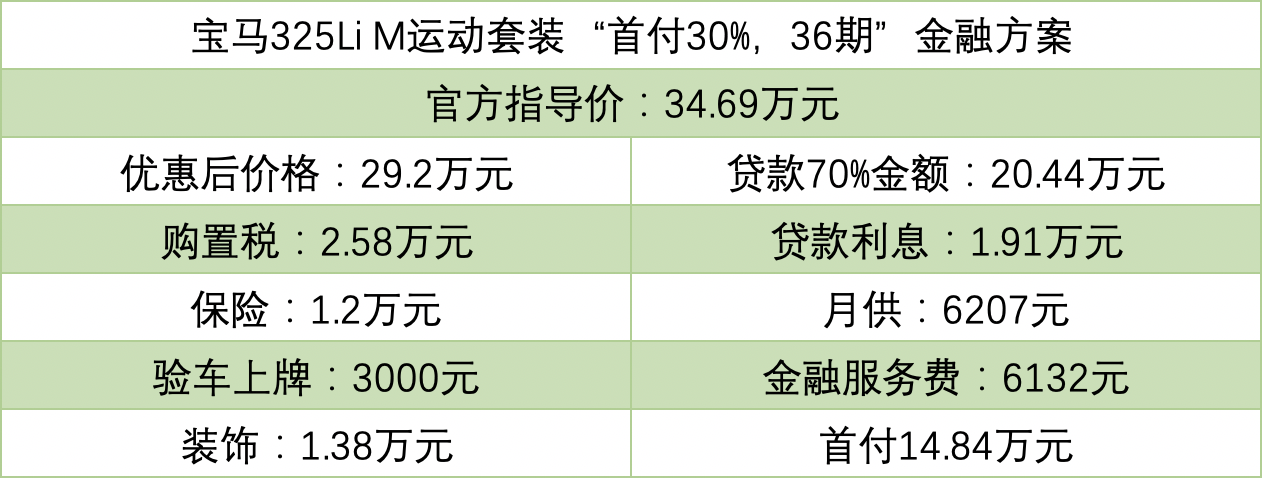

金融方面,宝马3系唯一提供的免息政策就是首付50%,其余50%在24个月之后一笔还清的金融方案,这种服务相对比较简单,适合既可全款也可贷款的消费者。而若想多做一些贷款,宝马金融也可提供其余金融方案。以选择最多的“首付30%、还36期”为例,用指导价34.69的325Li M运动套装车型计算,折扣后车价为29.2万元,此时贷款金额为20.44万元,加上36个月约9.32%的利率,每个月连本带息还款额为6207元。此时车型首付款为8.76万元的30%车款、2.58万元的购置税、1.2万元保险、3000元验车上牌、1.38万元装饰与6132元的贷款金融服务费,共计约14.84万元。

对于金融服务费,销售人员表示:“这是贷款购车都会产生的费用,无论是免息贷款还是固定利率的方案,都会收取一定额度的服务费,其包含了资料报审、信息核查、放款等项目,而目前宝马的金融服务手续费在贷款金额的3%,属于业内正常范围。”

除了宝马3系以外,买车君还走访了凯迪拉克经销商,并对去年年底上市的热门新车CT5在贷款政策方面进行了解。目前,CT5没有提供免息贷款的政策,但现在购车可享受3万元的现金优惠,以指导价30.97万元的28T运动领先型为例,优惠完价格27.97万元,同样与2019年底持平。

若选择贷款购车,凯迪拉克经销商则提供了贴息政策,以“首付30%、还36期”为例,贷款金额约为19.6万元,加上3年6.3%的利率,利息约1.23万元,如此计算后每个月连本带息还款额为5787.44元。金融服务费方面,凯迪拉克经销商以4%的贷款额收取,即7840元。此时再加上8.4万元的30%车款、2.48万元购置税、8000元保险、3100元验车上牌费用,首付共计12.78万元。

对于后续阶段会不会产生其他费用以及金融服务费等问题,销售解释道:“我们走的是凯迪拉克官方的金融计划,每一步费用都很清楚,后续并不会发生像您在网上看的利息变高或者多还款等,那些基本都发生在二级经销商或者三四线城市,多数也都是因为经销商操作失误或‘有意为之’。至于收取金融服务费,也是经销商能给出较低贷款利率的原因。”

在与销售的攀谈中,买车君了解到之所以贷款购车的利率较低,是因为与品牌相关金融公司给出的贴息政策密不可分。“实际上银行给到金融公司的贷款利息比您贷款购车的要高,收取一定金融服务费,除了补贴金融公司利息上的亏损外,也在一定程度上变相减少了车型优惠,提高利润,虽然您多花了一些钱,但无论怎么算还是享受到了低折扣。”销售如此说道。此时的买车君恍然大悟,同时也想到了一个例子类比,那就是奥迪车型的高优惠一定会伴随着加装饰一同出现,若选择不加装饰,车型折扣力度减小后,最终提车价反而更高,如此看来也就不难理解为何经销商力推汽车金融消费了。

经历了“西安奔驰女车主事件”后的梅赛德斯-奔驰联合经销商共同发布了“服务公约”,目的就是为了规范经销商合法合规经营理念,其中“绝不捆绑销售、强制消费”一项也在进店时就会向消费者强调。

买车君了解到,目前奔驰的报价表中已经没有了金融服务费一项,若消费者想自己进行验车上牌等,该部分费用也可减免,同时车型折扣并无变化。以指导价42.28万元的GLC 260 L豪华型为例,该版本目前现金优惠4万元,裸车价格38.28万元,以“贷款50%、还36个月”计算,利息约为8.67%,每个月连本带息还款5779元。

专家怎么说?

如此看来,汽车金融方面确实有太多“潜规则”存在,那么作为普通消费者的我们,该如何在买车过程中避免上当受骗呢?对此买车君也采访了行业专家为大家解答。

中国汽车流通协会有形市场分会副理事长苏晖表示:“在西安的奔驰女车主事件后,基本上绝大部分的金融服务公司都已经提高了警惕,同时加强了对4S店的监管,无金融资质的经销商为消费者提供购车贷款的事件已经减少,不过在新的环境下,也仍然有新的问题出现。此时对于消费者来说,选择靠谱的经销商就变成了最重要的,首先最好以大集团为主,原因在于大集团旗下的经销商有相关资质、并且对卖车较为负责,即使有部分店面后续退出经销商网络,也可以继续提供相应的服务。而没有资质的经销商,通常都会选择与第三方的金融公司进行合作,这样如果出现纠纷就很难实现维权。其次,消费者在贷款时也要擦亮双眼,除了仔细看好合同外,还要在提供相应资料之前,要求经销商出质金融资质或相关授权,必要时可致电相关机构进行查询。”

全国乘用车联席会秘书长崔东树则认为:“经销商收取综合服务费是合法的,如今汽车市场竞争太激烈、利润太低,收取综合服务费也是提高利润的手段。对于消费者来说,要想避免金融陷阱,了解经销商的服务流程就显得非常重要,而经销商层面也要对种种收费条款公示出来,针对每一项流程项目标准化、明码标价,若有未提及的项目消费者有权询问并得到解释。并且,消费者选择经销商以及对经销商金融方面的资质要做到心中有数。”

买车君说

买车对消费者来说通常是件好事,毕竟有辆车能给出行带来更多的便利,也能在特殊时期为您保驾护航。不过,大家也不能被这种喜悦冲昏了头脑,购车时还是要针对各种条款仔细阅读与查看,尤其是与贷款相关的政策,以避免后期产生纠纷。买车君也在此建议大家,在咨询以及最终购买爱车时,尽量选择品牌官网显示的经销商,此时再加上您的雪亮双眼,一定能把骗人招数拒之门外。