来源:汽车头条

“我们现在的违约金已经远超利润了,但是发货损失更多。”

在中央二台的《经济半小时》节目中,记者采访了位于厦门的一家外贸零部件商。这家公司规模适中,主要经营面向北美、南美等地的外贸零件出口业务。

依托高效的集装箱海运物流以及更低的成本,这家零部件供应商在几年内收获了不少订单。然而,突如其来的疫情却让事情变得复杂。面对越来越严的封锁,他们已经无法选择海运的方式,而空运的成本则要增加4、5倍之多。“每运走一单,我们就亏一大笔”面对镜头,董事长无奈地说。

这不是外贸公司近一年中的第一件倒霉事了。一年前,美国对华贸易战的突然打响让许多外贸公司感到措手不及。在政策性的保护面前,“全球化”的贸易模式几乎不堪一击。

2016年,当新一任美国总统特朗普正式赢得大选,一股由其本人所代表,响应者众多的“逆全球化”的潮流就已经悄然涌动。

去全球化是什么?又为什么会有如此多的人开始支持它?要弄清楚这一问题,首先需要了解的反而是“全球化”的成因。

二战后,全球工业化脚步近乎停滞,美国外各主要国家资本高度匮乏。于是,由劳动力所带动的全球化浪潮开始大行其道。低成本劳动力国家成为“供给洼地”,吸引着发达资本的涌入;高成本劳动力国家则以技术、经济作为投入,享受着全球化的便利。

而随着科技的发展,低端劳动力的机械化与劳动力成本普遍上涨造成的红利缩水,都在驱使着经济“去全球化”的回流不断涌动。在特朗普与美国等发达经济体代表的资本的力量面前,劳动力红利的话语权越来越小,以这一前提为根基的全球化也就越来越遭到质疑。

换而言之,“全球化”从未被视为世界经济螺旋上升的终点。

当“全球化”不再流行

当一件事情已经具备合理性、利益与苗头时,那么它的流行所需要的也许只是一个合适的导火索。

时隔四年,突如其来的疫情似乎无意间担当起了“催化剂”的角色。疫情对全球市场流通的重击令更多人猛然发觉:在某种情况下,全球化也许意味着风险下的不堪一击。

而对于中国的汽车供应链来说,这股“去全球化”的暗流所带来的却可能是新的机遇。

在2019年发布的世界汽车供应商百强名单中,中国共有7家公司光荣上榜,与前一年相比,这个数字增加了1位。但从中国本土汽车制造的体量来看,这样的成绩却并不能令人满意。

供应链体系的本土化,本应代表着这一领域的繁盛。但在中国庞大的汽车供应市场之下,为这些汽车提供零部件的供应商的规模却似乎仍然不成正比。

除了供应商公司依旧零散化、地域化之外,与外国“优质品牌”竞争中处于下风也是一个关键因素。尽管如今的中国已有了成熟的高品质供应链,但在全球化的浪潮下,依然生活在博世、麦格纳等外资名牌供应商们的阴影之中。

正因国内的汽车零部件商们的“低调”,让这一领域同样缺乏闪光灯的注目。在宁德时代之前,几乎没有哪家供应商企业获得持续关注。

在这个山雨欲来风满楼的时刻,他们过得怎么样?又是否准备好了应对潜在的另一种可能性?

龙头“暗流涌动”

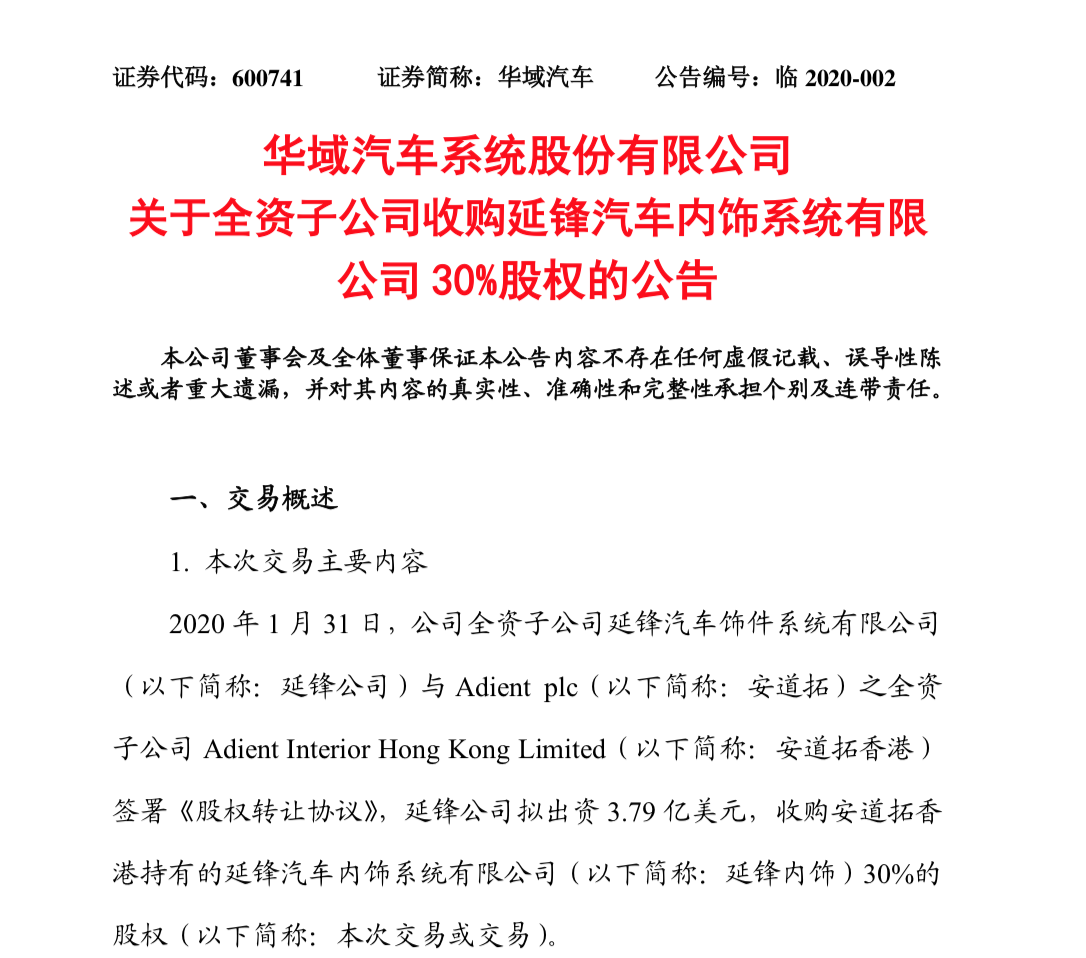

近一年中,许多头部供应商都迎来了着兼并整合的关键时刻。2月,上汽集团旗下的华域汽车宣布收购其全资子公司延锋汽车饰件系统有限公司(简称延锋公司)与Adient plc(安道拓)所成立的延锋汽车内饰系统有限公司(简称延锋内饰)30%股权,在完成收购后,延锋内饰的100%股权将收归华域汽车掌权,这也是这一世界排名15,国内第一的零部件企业漫漫整合路上的重要一步。

1995年成立的延锋公司曾经是上汽与知名国际零部件企业伟世通合资下的产物,在随后的发展中,它又陆续与安道拓、江森等国外厂商建立合资子公司。

凭借“混血”背景与上汽集团的强大靠山,延锋在海外业务拓展方面走在前列,与戴姆勒、宝马、大众、福特等厂商都有长期出口协议。在国内,其客户名单中也不乏上汽、吉利、北京汽车、江淮等耳熟能详的身影。

从50:50的中外合资,到70:30的中方主导,再到100:0的完全掌权,延峰一步步收归中资的脚步,似乎也印证了逆全球化道路正在悄然进行。在资本为王的新时代中,合资所造成的不便也逐渐不能被企业们所忍受。更加纯净的控股方式似乎也在彰显着更加纯粹的资本力量对实体的控制。

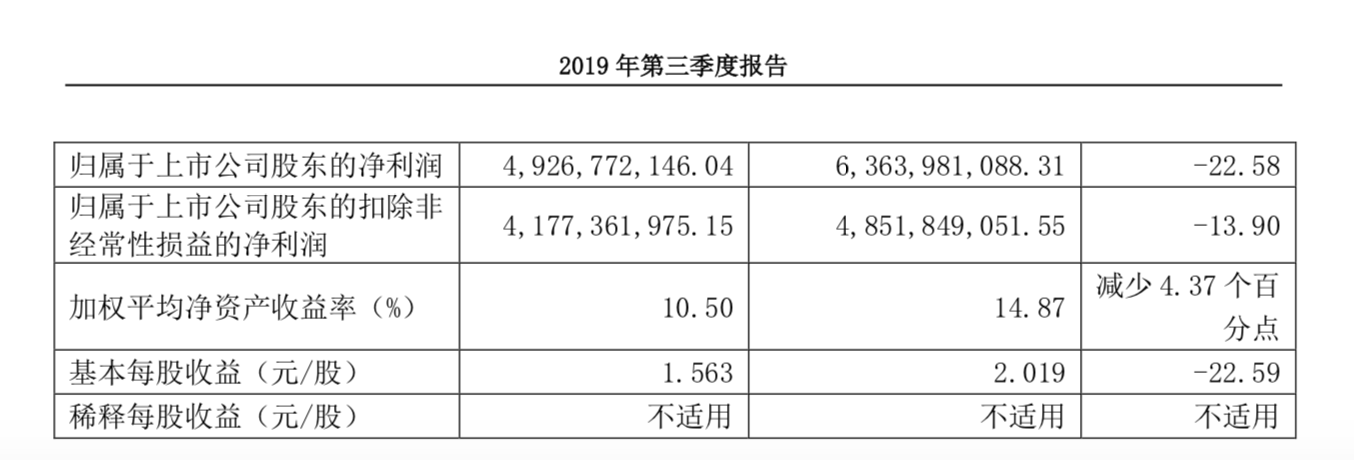

整合之余,从华域汽车的财报中可以看出,延锋近一段时间的增长之路并不顺遂。2019年第三季度财报显示,其营业收入同比下降11.11%,净利润同比下降22.58%(扣非后下降13.9%),整体处于下滑态势。

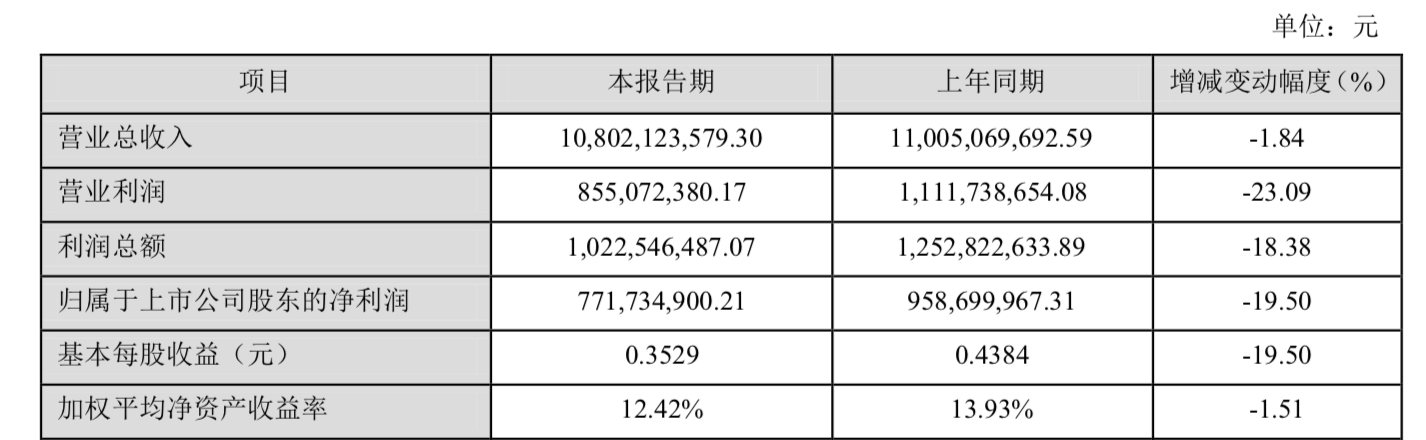

华域汽车的财报情况并非个例。汽车产业寒冬的覆巢之下,零部件供应商在某种层面上成为了最受伤的人。作为第一批发布年报的龙头供应商之一,国内第二大轮毂制造商万丰奥威的这份财报值得参考:

数据显示,在过去的2019年中,万丰奥威的营业收入同比微降1.84%,营业利润却同比下降23.09%,这意味着产品的销售利润遭到了大幅挤压,成本直线上升。同时,这也代表着2019年在研发、投资新项目等领域动作幅度加大。

从简单的数据变化中,不难看出零部件龙头们“共克时艰”背后的暗流涌动。相比之下,零部件厂商的抗压能力比整车厂更加脆弱,市场竞争压力也同时被放大。

2019年底,国内另一大龙头零部件商中信戴卡率先完成股份改制。中信股份(00267)公布,以总代价约55亿元人民币出售汽车铝制部件制造商中信戴卡57.89%股权予由8名投资者所组联合体。

这一交易的落成,实质上为中信戴卡输送了下一步“大展身手”所需弹药:一方面,中信戴卡此举将引入新投资者,增加运转资本;另一方面,扩大员工持股计划也能够在体制内催生新的活力。

完成股权交易后,对于中信戴卡来说,2020年将是关键一年。而在这股暗流的催动下,它与其他供应商们的下一步迈出方向,或许需要更多可能性的考量。

另一种出路

相比传统零部件商们的焦灼,新能源板块的供应商们却似乎进入了一种疯狂与另一种疯狂间的“冰火两重天”,而这一切都与特斯拉位于上海的那座工厂息息相关。

1月7日,深交所上市的模塑科技(SZ:000700)开盘不久后即报收涨停。在随后的16个交易日中,模塑科技势如破竹,一连砍下13个涨停板,市值也从最初的30亿飙升到330亿,成为了股民们津津乐道的“2020第一妖股”。

模塑科技凭什么获得13个涨停板?原因就在于其将利好信息的操作玩出了水平。在特斯拉国产化交车的热度达到最顶端的时候,模塑科技突然放出保密已有半年的与特斯拉达成的供货协议,实实在在地乘上了这一波“特斯拉利好”的东风。

模塑科技的经历,只是众多搭乘“特斯拉号快车”的零部件商们开年以来的一个缩影,这其中也包含了我们耳熟能详的宁德时代(SZ:300750),在特斯拉签订合作意向后,宁德时代市值一度拉升至突破3500亿大关,超过了上汽、广汽在A股上市的市值总和。

这几十家本无关联的供应商,因为特斯拉国产化供货而市值暴涨,又因特斯拉在美股中的重挫而放量回落,短短两个月中便经历了“冰火N重天”的大起大落,也让汽车供应商这一原本较冷的板块成为了资本热潮下的宠儿。

在股市之外,特斯拉国产化带来的红利变得更加触手可及。

许多人将15年前的苹果入华与特斯拉国产化进行对比。在一个顶尖高手进入游戏后,与其合作所带来的效益绝非财务报表上简单的交易数字可以概括。经历过“苹果革命”后,多数人认为国内必将诞生新能源汽车领域的立讯精密与京东方们,而它们中的第一批大树,则极有可能从这十几家零部件商中诞生。

而从更加广泛的行业角度来看,这一现象级的格局也正为当下“去全球化”变局提供了一种新的思路:当去全球化的号角真正吹响,中国所拥有的市场机遇与政策带来的保护将使更多外国厂商面临来华建厂的选择,而中国零部件商们则不必冒着向海外供货中产生的物流、关税甚至政治因素的高风险,迎来另一层新的机遇。

截至发稿当天,模塑科技(SZ:000700)年初至今涨幅依旧高达125%。“这只是一个起点。”在其股吧的讨论模块中,刚刚加仓并准备长期持有的股民满怀信心地说。

(注:本文中所提到的“去全球化”仅指产业经济层面,政治、科技、文化交流等不在讨论范围内。)